Et si vous pouviez préparer votre retraite tout en payant moins d’impôts ?

C’est exactement ce que permet le PER (Plan d’Épargne Retraite) pour les indépendants. Encore faut-il connaître les règles du jeu.

Le PER offre un avantage fiscal considérable : vos versements sont déductibles de votre revenu imposable (dans certaines limites). Une stratégie doublement gagnante, à condition de bien choisir son contrat, de respecter les plafonds et de comprendre les spécificités liées à votre statut (freelance, gérant, salarié porté…).

Dans cet article, nous vous aidons à y voir clair :

Le Plan d’Épargne Retraite (PER) offre aux travailleurs indépendants un avantage fiscal immédiat : les versements volontaires réalisés sur le PER sont déductibles du revenu imposable, dans la limite d’un plafond de déduction défini par l’administration fiscale.

Ce mécanisme permet donc de réduire vos impôts tout en vous constituant une épargne retraite sur le long terme.

En pratique, deux régimes coexistent selon votre statut :

Dans les deux cas, le plafond dépend de vos revenus nets de l’année précédente.

PASS 2024 : 46 368 € (source : URSSAF)

À retenir :

Un versement de 10 000 € sur un PER peut donc réduire vos impôts de plusieurs milliers d’euros, selon votre tranche marginale d’imposition. Mais attention : les plafonds de déduction sont annuels, et les droits non utilisés ne sont reportables que sur les trois années suivantes. A l'issue de cette période, ils sont perdus.

Créé par la loi Pacte en 2019, le Plan d’Épargne Retraite (PER) vise à harmoniser les anciens produits d’épargne retraite (comme le PERP ou le Madelin) tout en encourageant les indépendants à se constituer un revenu complémentaire pour la retraite.

Le PER individuel, destiné notamment aux travailleurs non-salariés, fonctionne comme un produit d’épargne à long terme. Il propose plusieurs types de supports, similaires à une assurance vie :

L’un des principaux attraits en tant que titulaire est que chaque versement volontaire effectué sur votre PER est déduit du revenu imposable (dans la limite des plafonds). Mais cette carotte fiscale a une contrepartie : votre épargne ne sera débloquée qu'à votre retraite, sauf cas exceptionnels (achat de votre résidence principale, invalidité, décès du conjoint, etc.).

Vous avez également le choix entre plusieurs modes de gestion :

A savoir : en tant qu’indépendant, vous pouvez ouvrir un PER individuel auprès d’une banque, d’un assureur ou d’un gestionnaire d’actifs. Vous avez également la possibilité de transférer un ancien contrat Madelin vers un PER pour bénéficier d’une fiscalité plus souple.

Le Plan d’Épargne Retraite (PER) présente de nombreux atouts pour les travailleurs indépendants souhaitant anticiper leur retraite tout en optimisant leur fiscalité :

Les versements volontaires sont déductibles de votre revenu imposable, dans la limite du plafond fiscal annuel. Ce dispositif vous offre donc une réduction d’impôt significative, dès l’année du prélèvement.

À l’âge de la retraite, vous pouvez récupérer votre épargne de deux façons :

Exemple : si vous avez accumulé 60 000 € sur votre PER, vous pouvez choisir de retirer 20 000 € en capital au moment de votre départ à la retraite, puis convertir le reste en rente.

Cette flexibilité est un avantage clé du PER par rapport à d’anciens dispositifs plus rigides comme le contrat Madelin, qui n’autorisait qu’une sortie en rente.

Vous détenez un ancien contrat Madelin, un PERP ou un contrat Article 83 ? Ces dispositifs peuvent être transférés vers un PER individuel pour une meilleure gestion et des frais souvent plus compétitifs. La demande se fait via un formulaire auprès de votre nouvel organisme gestionnaire, qui se chargera du transfert.

Le PER s’adapte parfaitement à votre rythme et vos moyens. Vous pouvez effectuer des versements libres, sans contrainte, ou opter pour des versements programmés, réguliers et automatisés. Contrairement à des dispositifs plus rigides comme le contrat Madelin, qui impose des versements fixes, le PER offre une grande liberté.

C’est donc un dispositif idéal pour les indépendants dont les revenus peuvent varier d’une année à l’autre. Cette souplesse facilite ainsi la constitution progressive d’une épargne retraite adaptée à vos besoins réels.

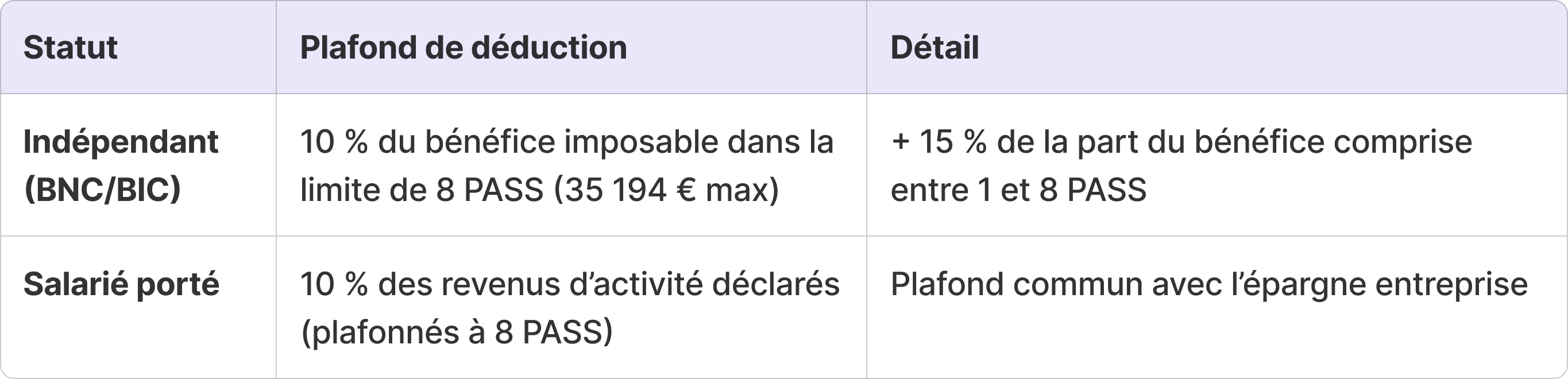

Le plafond de déduction au titre des versements volontaires sur un PER dépend de votre statut : indépendant ou salarié.

Pour tous les épargnants, le plafond de versement correspond au plus élevé de ces deux montants :

Bon à savoir : le salarié porté est assimilé au régime salarial. Il est donc concerné par ces plafonds de versement et non par ceux qui incombent aux travailleurs indépendants.

Pour un indépendant (artisans, commerçants, professions libérales), le plafond de versement spécifique inclut aussi :

Prenons un consultant indépendant avec 50 000 € de revenus professionnels imposables en 2023.

Son plafond de déduction est de 10 %, soit 5 000 € en 2024.

Notre conseil : Si vous prévoyez une forte baisse de revenus dans les années à venir, il peut être plus intéressant d’étaler vos versements pour maximiser l’effet fiscal chaque année, plutôt que de dépasser le plafond et reporter.

Pensez également au plafond de versement de votre conjoint.

Les couples mariés ou pacsés avec une déclaration commune peuvent mutualiser leurs plafonds de déduction. Donc si votre partenaire/époux n’a pas utilisé son propre plafond, vous pouvez l’utiliser en plus du vôtre. Cela double potentiellement le montant déductible, vous offrant une fiscalité plus avantageuse.

Notre conseil : En cas de fort TMI (Taux Marginal d’Imposition) pour un seul conjoint, privilégiez les versements sur son PER pour maximiser l’économie d’impôt.

Vous êtes un indépendant ou freelance en quête d’optimisation fiscale ? Le choix entre un PER individuel et un PER d’entreprise dépend de votre statut… mais aussi de vos objectifs à long terme.

Ces deux dispositifs vous permettront de préparer votre retraite, mais présentent chacun des logiques et avantages différents :

Chez Embarq, les consultants portés ont accès à un PERCO attractif, avec un abondement annuel inclus dans le package, et un accompagnement sur-mesure pour optimiser leur stratégie d’épargne retraite.

En portage salarial avec Embarq, vous conservez votre autonomie de freelance, tout en bénéficiant d’un PER d’entreprise sécurisé, optimisé et cofinancé. C’est un vrai levier pour sécuriser votre avenir sans sacrifier votre liberté.

À l’approche de la retraite, une question clé se pose : comment récupérer l’épargne accumulée sur son PER ?

L’intérêt du Plan Épargne Retraite ne réside pas seulement dans les gains qu'il représente fiscalement, mais aussi dans la souplesse qu’il offre au moment de la liquidation. Vous avez le choix entre plusieurs options de sortie, en fonction de vos besoins et de votre projet de retraite

Notre conseil : anticipez vos options de sortie de PER pour tirer pleinement parti de l'impact de votre épargne retraite. Un bon accompagnement – notamment à travers votre société de portage – peut vous aider à choisir la solution la plus adaptée à votre situation.

Préparer votre retraite ne se résume pas à épargner à l’approche du départ. Le Plan Épargne Retraite (PER) s’inscrit dans une stratégie à long terme, particulièrement adaptée aux indépendants.

Voici quelques conseils pratiques pour en tirer le meilleur parti :

Il existe trois types de PER, chacun adapté à une situation professionnelle spécifique. Comprendre leurs différences permet de choisir le bon régime de retraite selon votre statut.

Le Plan d’Épargne Retraite (PER) est un levier efficace pour préparer votre retraite tout en profitant d’avantages fiscaux immédiats. Que vous soyez indépendant ou salarié porté, il vous permet de diminuer votre revenu imposable et d’opter pour une sortie en capital ou en rente viagère.

Pour bien profiter du PER :

Enfin, en optant pour le portage salaial avec Embarq, vous bénéficiez d’un accès simple et sécurisé au PER d’entreprise (PERCO), avec des avantages attractifs comme des abondements possibles, une fiscalité optimisée et une gestion simplifiée. C’est une solution idéale pour sécuriser votre épargne retraite tout en conservant votre autonomie d’indépendant.

Notre simulateur calcule en temps réel votre salaire net après frais et cotisations. Vous visualisez immédiatement ce qui vous revient et les avantages du portage pour sécuriser vos revenus.

Découvrez les meilleurs comptes pro en ligne pour freelances en 2026 : comparatif des tarifs, cartes bancaires et outils de facturation.

Découvrez ce que couvre l'assurance multirisque professionnelle : garanties, tarifs, obligations. Comparatif et conseils pour protéger votre activité.

Quels sont les pré-requis pour choisir une société de portage salarial ? Comment choisir celle qui vous convient ?

Portage salarial commerce : comment ça marche, quels coûts, quelles missions et quelle différence avec le portage commercial. Guide pratique + simulateur Embarq.

Indépendant ou freelance ? Découvrez comment accéder aux avantages d’un CSE (réductions, mutuelle, loisirs) grâce à des solutions adaptées.

Découvrez les meilleures plateformes freelance pour décrocher des missions en 2025 et les critères pour choisir celle qui correspond à votre profil.